たまには本職を思いださねば。今日年3回取引主任に最低課せられている3回目の講習会がありました。

会場には明石支部所属の面々が居並ぶが、どう見ても皆さん元気がなさそう。というより年を取りましたね。

それとこの100年に一度とやらの不況気分が蔓延してきたようです。

実際商売に影響が出ているかと聞かれれば、確固たる事実は思い当たらない。むしろ気分・雰囲気でどうやら景気が悪い方向にあることを感知・予知しているんだ。

講習の最後の題目[平成21年度税制改正の大綱]に到って、この不況を実際面から感じさせる事実に直面しようとたは。

それは、例年の大綱手直し、制度延長のこまごまとした改正のなかで、この平成21年と平成22年に限って創設される次の2本の制度が、実に何気に書かれていました。

その①は「土地等の譲渡益に係る特別控除制度の創設」で「個人が平成21年、22年に取得した土地を譲渡した場合(所有期間5年超のものに限る)には、その年中の譲渡所得につき1,000万円を非課税(特別控除)とする。(注)法人についても同様の措置を講じる。」とあります。

このことから、政府の願いはなんとしても土地を動かし、なおかつ値上がりを期待するしか、景気の上昇はないと思いつめているようにしか受け取れないトンでも制度。それも小手先のであります。

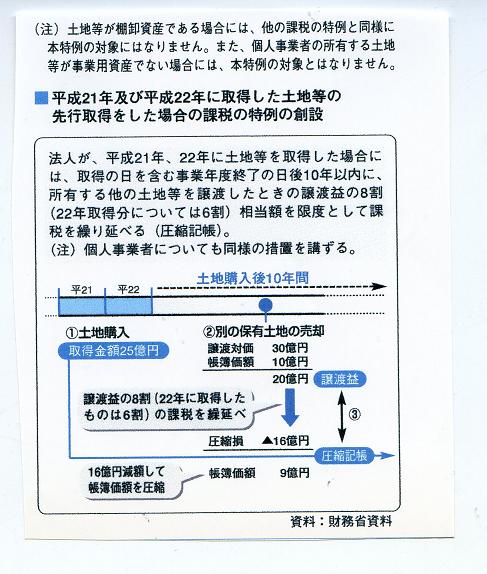

そしてもっとびっくりさせられたのが、下記する②「事業者による土地等の先行取得に係る課税繰り延べ制度の創設]でありましょう。詳しくは下記チャートをご覧ください。

この制度を利用すれば、従来の資産買換えとは違って、10年以内なら翌年にでも、いや同じ年度でも、長年持っていて、現在評価額がかなり高いが、取得額が低いため、課税される税金(分離課税)を考えると売るに売れなかった土地を、まるでマネーロンダリングするように転がして、手元に十分な流動性を確保できるようになるわけだ。

もちろん、先行取得するための手元現金か銀行借り入れが出来ることが不可欠で、そんな企業は今時あるようにも思えないが、世間はひろくて、老舗あるいは資産家にとっては涎が止まらないようなおいしい制度が出来上がるわけだ。それもいきなり21年で、あろうことか2年間の時限としている。これにはお得意の時限延期はつかわないでしょうに。

いくらお得意の税の繰り延べという伝家の宝刀も、金額制限なしの青天井で、悪く使えば土地の交換に等しい、いやそれ以上に便利な手段となりましょう。

この制度創設はこの2年間の企業意欲を動かすに十分な威力を発するのではないかとの予感がしてなりません。さっそくお伝えしなくてはならないところもあります。